新闻中心你的位置:欢迎访问开云官网登录入口kaiyun官网 > 新闻中心 >

开云体育此外“稳住楼市股市”的表述愈加直白-欢迎访问开云官网登录入口kaiyun官网

发布日期:2024-12-24 05:54 点击次数:195

12月9日开云体育,中共中央政事局召开会议,对2025年使命作出一系列部署。

其中,市集较为眷注的是,会议强调要稳住楼市股市;赓续提妙手民生流水平。同期指出,来岁要执行愈加积极的财政战略和限度宽松的货币战略,充实完善战略器具箱,加强超成例逆周期调理,打恋战略“组合拳”,提高宏不雅调控的前瞻性、针对性、灵验性。

受战略面刺激,12月9日,港股、A50期货走强;12月10日,A股三大指数翻红,市集成交额重回2.2万亿之上。

在机构看来,12月中央政事局会议的战略定调较为积极,战略基调发生了显着变化,相关“任意提振破费”的表态更是超出市集预期。瞻望后市,机构冷落眷注科技成长、后周期破费品种。

提振破费成主基调

12月政事局会议预报了接下来中央经济使命会议的实质,更进军的是为来岁经济使命打下基调。

民生证券宏不雅连络团队指出,参考往年,12月政事局会议先给出总体标的和战略见解规章,中央经济使命会议“紧随自后”,凭据框架作念出更为具体的部署。

“本次会议之是以备受市集眷注,主如若因为10月以来,市集便在密切博弈战略。加上这次政事局会议对于内需、财政、货币、老本市集等表述,均有较大变化。”中信建投证券宏不雅经济首席分析师周君芝谈谈。

广发证券连络团队分析,这次会议通稿虽不触及具体的经济见解数字,但战略基调变化已是“数年未见”。

比如,“加强超成例逆周期调理”,在大和会稿上初度出现,“咱们领路这很有可能意味着官方见解赤字率将有超成例造就(举例从3%上调至4%),也预示着后续多元化、尽头规的战略调理妙技。”广发连络团队示意。

具体到经济使命上,广发证券连络团队指出,政事局会议通稿表述的变化体面前:重要范例是“扩大国内需求”,此外“稳住楼市股市”的表述愈加直白。

概括来看,民生证券宏不雅连络团队以为,本次会议有三个特征:一是,发布通稿的时辰变早了;二是,战略的诉求更强,麇集体现为“超成例逆周期调理”;三是,战略力度大,其中破费将是来岁经济使命的“重中之重”。

该团队分析,过错的变化是,提振破费成为2025年经济使命的“主基调”。因为不论是稳房价、稳股市,还是下层“三保”、发展生养养老,最终的落脚点齐是让破费好起来。

开源证券首席策略分析师韦冀星亦提到,“要任意提振破费、提高投资效益,全场地扩大国内需求”为全新的表述。前期部分投资者担忧“两新”战略和民生战略在2025年可能减弱,但本次会议表述明确了2025年需求端的战略会捏续跟进。另一方面,本次“稳增长”战略中破费类战略的力度相较于夙昔可能是边缘加多最大的。

谈及奈何全场地扩大国内需求,民生证券宏不雅团队以为,一是界限上要给足,现存战略要扩容,二是范围要更广,在更多领域对民生保障精确施策。

该团队量度,2024年头具奏效的“以旧换新”战略或在来岁两会前后连接扩容至5000亿元傍边,补贴品类有望拓展至破费电子、家居娱乐等耐用品;同期对生养、养老的财政相沿也可能在来岁试点性落地,如一次性或每月补贴重生儿家庭,财政界限或达1000亿元。

财政加力、货币重回宽松

值得宝贵的是,除了“加强超成例逆周期调理”,本次12月政事局会议的战略基调变化还体面前:“愈加积极的财政战略”“限度宽松的货币战略”。

“这一次政事局会议终于给了2025年财政明确的定调——执行愈加积极的财政战略。”民生证券宏不雅连络团队分析,此前政事局会议对于财政的基调多仅有“积极”二字,而前次增添“愈加”二字,还要回首到2020年7月。转头2020年不仅有赤字率打破3%、还有万亿抗疫异常国债“加捏”,因此2025年提高赤字率、加大特殊财政器具界限已是大意率事件。

同期,该团队以为“超成例”还体面前财政预算资金不错前置使用,全体表现为“用完一批、又出一批”的捏续加码体式。

在东吴策略陈刚团队看来,“执行愈加积极的财政战略”,意味着2025年财政加力意愿增强。刻下宏不雅基本面出现一些新问题、新情况,需要财政发力鼓励经济干预正轮回,2025年将是财政大年。不错料念念,来岁财政战略具备较高的增量空间,赤字率造就、超弥远异常国债刊行等举措均有望落地。

此外,广发证券连络团队指出“限度宽松的货币战略”是自2010年7月以来再度出现,时代均为“正经”,即使在2014—2015年货币宽松周期也未有该措辞的调理,这为2025年的货币宽松预期作念出铺垫。

民生证券宏不雅连络团队以为,这一定调变化与近期“相沿性”的货币战略立场“不约而同”,具体有两点值得眷注:领先“限度宽松”与“正经”并不矛盾,可能是超过了内需增长放缓下的“宜松则松”;其次,“限度宽松”的货币立场愈加显然,一方面利于主动的预期领导,另一方面也隐含着对财政发力的相沿互助。

但该团队也提到,客不雅上来岁货币宽松如实存在着关税与汇率的赓续,因此汇率的“再行校准”将是过错。其以为,2025年一季度,降准或将是汇率压力下常态化的对冲器具,7天逆回购利率则保捏认知,但谈判到地产需求仍待提振,5年期LPR利率或单独调降20—25bp。而跟着汇率见解再行校准以交接关税加码,二季度及以后7天逆回购可能有调降30—40bp的空间。

周君芝指出,以往政事局会议中,说起货币表述更多禁受“正经”,这次“限度宽松”表述历史并未几见,标明2025年货币宽松空间或较为饱胀。

在周君芝看来,中国财富订价锚在中国内需,中国内需进军的影响变量在地产,而当下能够匡助楼市股市企稳的过错操作在货币。有市集商议的所谓“流动性罗网”,即利率偏低也无法引发灵验需求,这么的现象并不顺应当下中国。周君芝以为,货币宽松能够料理相配一部天职需偏弱问题。不雅察中国畴昔内需走向,最需要追踪的是货币。

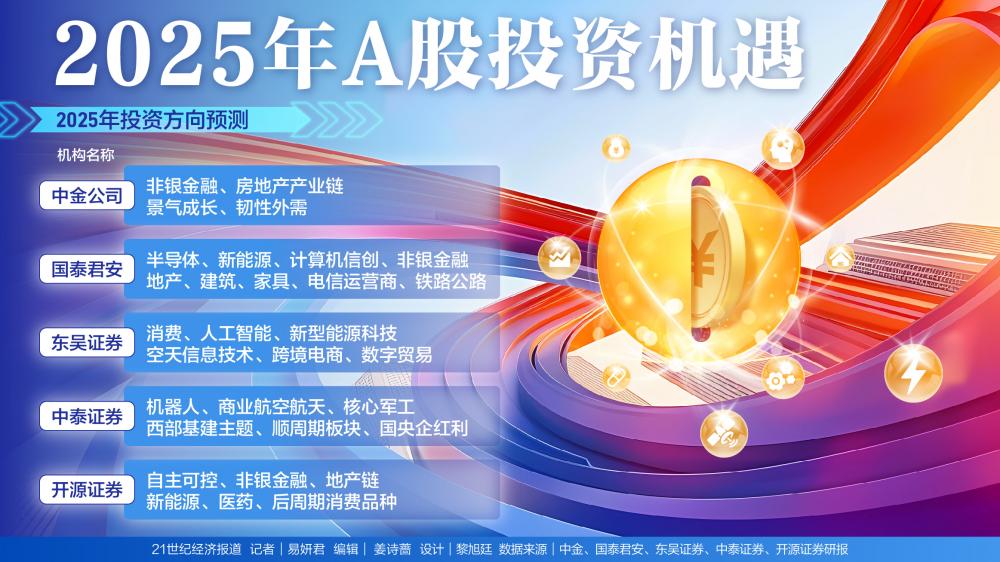

A股行业成立有三条干线

机构以为,政事局会议的表态也体现了对于相沿职权市集的决心。

中信证券连络团队分析谈,会议在内需、科技之后,明确示意要“稳住楼市股市”。股市方面,表述延续了本年9月政事局会议“要发奋提振老本市集”的积极立场。9月以来老本市集全体仍然较为活跃,进军性捏续突显。同期,证监会等主要监管部门对市集呵护决心仍然较强,体现为市值料理指引阐明稿落地、互换便利使用界限快速上量、回购增捏再贷款使用收场削弱等。

在此布景下,机构看好科技自立自立、后周期破费品种等。

陈刚团队指出,短期来看,战略宽松预期进一步升温,市集厚谊有望取得提振,短期冷落眷注顺周期等标的的成立机遇。

该团队分析,历次经济周期拐点前后,由于投资者对于战略的眷注度显着造就,年末市集往复时常会围绕战略预期张开。刻下类比2012、2014、2022年,跟着岁末年头宏不雅靴子逐渐落地,市集作风可能阶段性向大盘顺周期切换。12月政事局会议表述超出市集预期,为年底的中央经济使命会议与来岁两会作出积极定调,有望再行掀开市集预期斜率的朝上空间,交流两会前战略预期难有证伪风险,短期内大盘厚谊将显着提振,顺周期作风有望迎来成立契机。

瞻望2025年,陈刚团队冷落A股行业成立可围绕三条干线张开:一是国内大轮回标的,喜爱“两重、两新”,“化债”,和破费领域新增长点;二是科技自立自立:眷注东谈主工智能产业、自主可控、新式动力科技、空天信息技巧和数据成分;三是扩大对外怒放:眷注跨境电商、数字营业、免税、入境旅游等。

韦冀星谈谈,在DDM三成分均祥和改善之下,2025年A股干预牛市第二阶段,短期看,可眷注三个标的:第一,兼具高弹性+“以我为主”的科技成长标的,自主可控有望成为2025年牛市干线,冷落眷注半导体、信创、军工、高端竖立、卫星;第二,老本市集进军性造就下的牛市茅头兵:券商、保障;第三,战略超预期下风险偏好取得改善的品种,如地产链、新动力、医药。

从中弥眺望,他冷落眷注受益于促进破费战略的后周期破费品种,如:家电、轻工、汽车(两轮电动车)、食物饮料、好意思容照拂。

中金公司连络部以为,12月政事局会议的积极定调有望助力“岁末年头行情”。

成立层面,短期伙同会议部署来看,该连络部指出,非银金融、房地产产业链、扩内需相关板块有望出现相对收益。中弥远仍眷注供需花样考究的景气成长、韧性外需等投资干线。

此外,星河证券固收连络团队以为,较超预期的“限度宽松的货币战略”定调下,短期或有股债双牛,但也仍需眷注近期将召开的中央经济使命会议的表述。

该团队指出,从历史教诲来看,比年来12月政事局会议会后5—10个往复日内10年期国债收益率下行概率更高,历史教诲也流露会后组成中弥远利率捏续回升的概率不大。刻下十债已处于1.95%的总共历史低位开云体育,也要警惕短期快速下行后的回调风险。